Lanskap Pasar

Pasar pendidikan coding anak Indonesia berada di titik infleksi sekali dalam satu dekade. Tiga katalis struktural bertemu menciptakan pertumbuhan permintaan yang tidak dapat diputar balik.

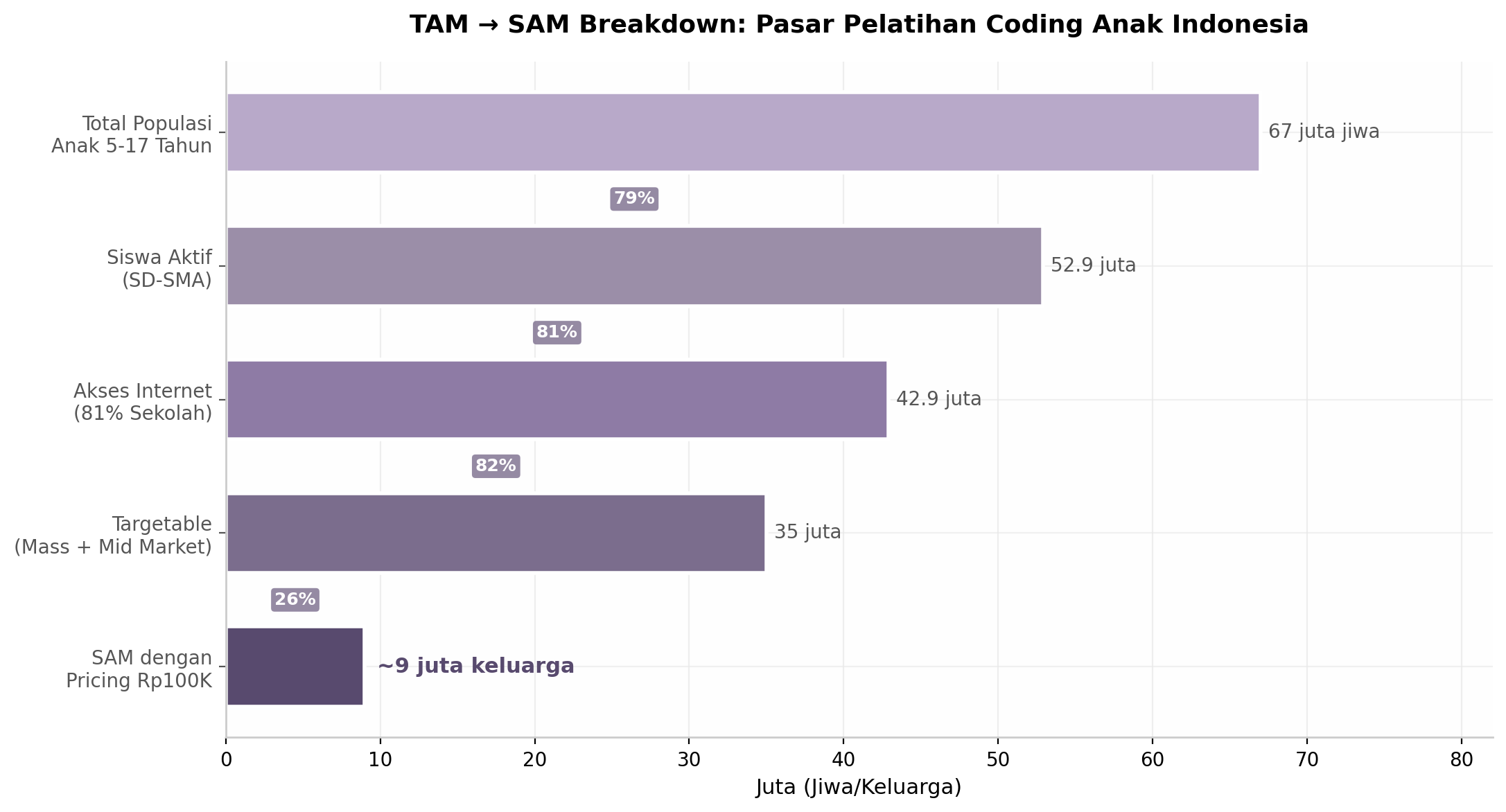

Ukuran Pasar: TAM / SAM / SOM

Dihitung menggunakan 4 metodologi independen (top-down global, top-down EdTech Indonesia, bottom-up populasi, bottom-up kelas menengah) dengan validasi silang terhadap 20+ sumber. Varians antar metode: <10%.

46,17M anak usia 5–15

307K pendaftaran realistis

0,10% → 1,55% SAM

Corong SAM: 7 Filter Penyempitan

| Filter | Populasi | Tingkat Retensi |

|---|---|---|

| Total anak usia 5–15 (BPS 2024) | 46,17M | 100% |

| Perkotaan (59,2%) | 27,33M | 59,2% |

| Kelas menengah+ (35%) | 9,57M | 35,0% |

| Akses internet (85%) | 8,13M | 85,0% |

| Usia optimal 7–14 (70%) | 5,69M | 70,0% |

| WTP ekstrakurikuler (18%) | 1,02M | 18,0% |

| Minat coding (30%) | 307K | 30,0% |

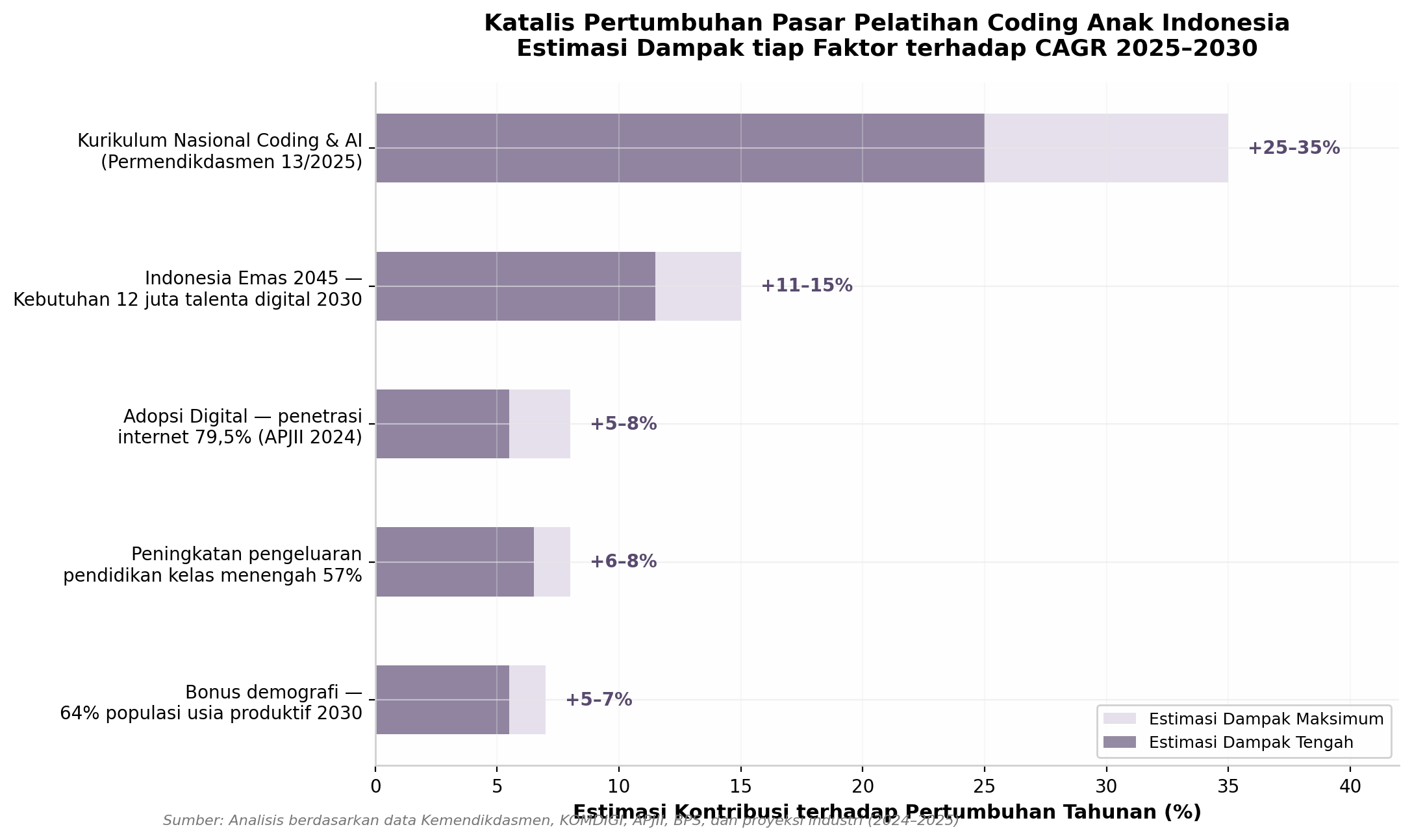

Tiga Katalis Pertumbuhan Struktural

Kebijakan Kurikulum Nasional

Permendikdasmen 13/2025 memperkenalkan Coding & AI sebagai mata pelajaran pilihan untuk Kelas 5–6 SD, semua SMP, semua SMA/SMK (72 jam/tahun untuk SD). 59.000 sekolah ditargetkan. Diperkirakan wajib pada 2027. Proyeksi pertumbuhan pasar +20–35% per tahun di 2026–2027.

Indonesia Emas 2045

Visi nasional membutuhkan 9–12 juta talenta digital pada 2030. Saat ini hanya tersedia 9,3M dengan 600K lulusan IT/tahun namun hanya 2% bekerja di bidang IT. Komunitas developer GitHub tumbuh 23% (2024) menjadi 3,5M+ developer aktif — terbesar ke-3 di Asia Pasifik.

Adopsi Digital & Infrastruktur

Penetrasi internet 79,5% (221,6M pengguna). 353,3M koneksi seluler (126,8% populasi). Indonesia #4 global pengguna smartphone (187,7M). Google berkomitmen melatih 1 juta guru. Starlink digelar untuk wilayah 3T.

Paradoks Mobile-First

Temuan pasar paling kritis dari riset kami:

Paradoks Demografis

Kelas menengah menyusut dari 57,33M (2019) ke 47,85M (2024) — penurunan 9,5M. Namun belanja pendidikan tumbuh 57% (Rp 755K → Rp 1,18M/bln, 2021–2024). Orang tua membelanjakan lebih banyak untuk lebih sedikit anak.

Sweet Spot: Usia 8–12

Anak di rentang ini memiliki 30–40% pengaruh pada keputusan pembelian. Anak yang pernah mencoba coding sendiri memiliki pengaruh +30–40%. Anak adalah "penjaga retensi" — orang tua membayar, anak memutuskan melanjutkan.

Blue Ocean Kota Tier 2–3

80% pertumbuhan transaksi edtech berasal dari luar Jawa (data Kredivo). Namun pasokan coding edtech sangat terbatas di luar kota Tier 1. KodeKiddo menyesuaikan harga dari Rp 870K (Jakarta) ke Rp 400K (Semarang/Solo).

Keputusan oleh Ibu

43,3% ibu vs 38,6% ayah membuat keputusan pendidikan. Kelas menengah mengalokasikan >10% belanja rumah tangga untuk pendidikan — tertinggi di semua kelas ekonomi. 32% berencana meningkatkan belanja pendidikan dalam 12 bulan ke depan.

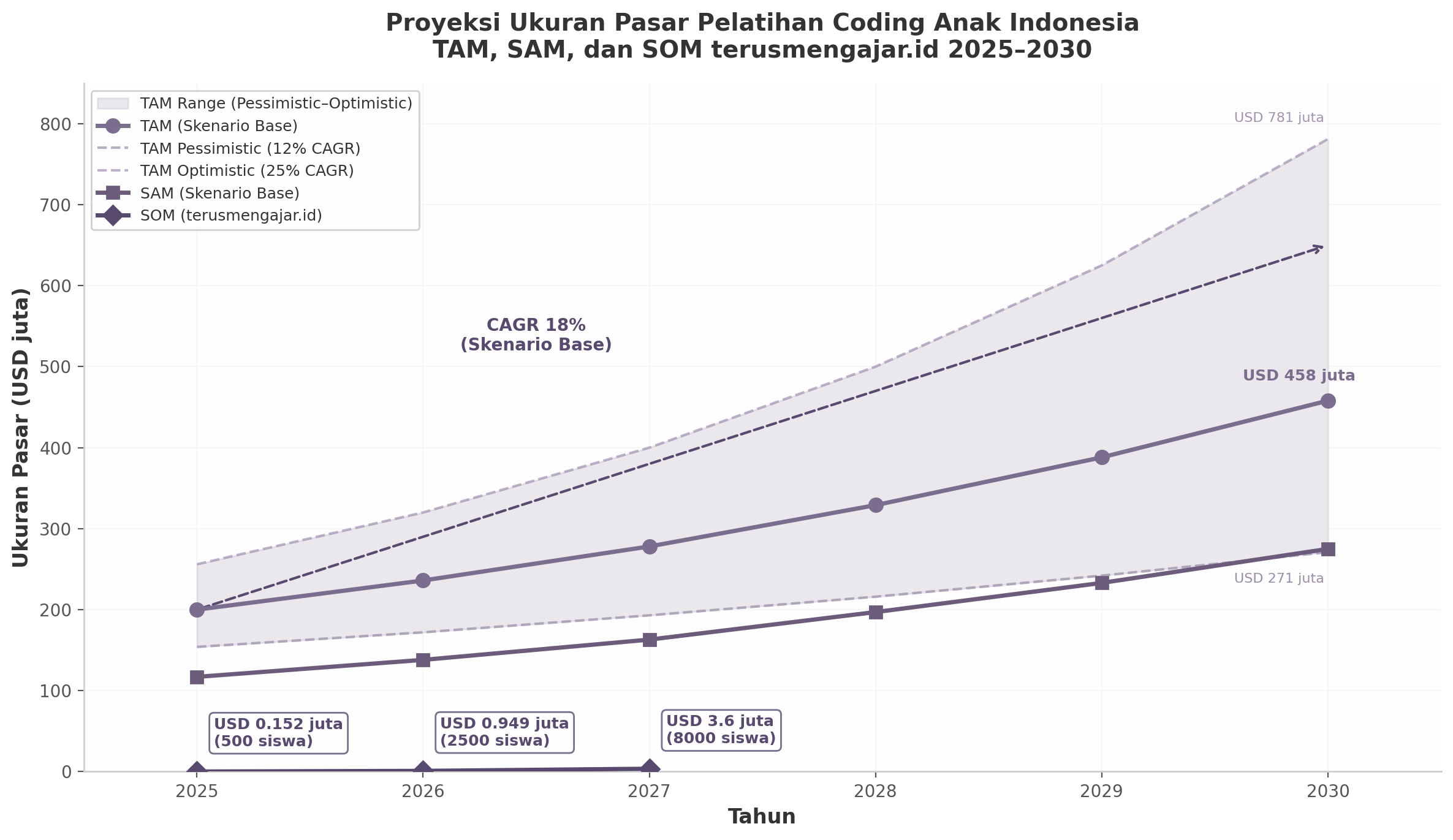

Proyeksi Pertumbuhan ke 2030

| Tahun | Pesimis (CAGR 12%) | Kasus Dasar (CAGR 18%) | Optimis (CAGR 25%) |

|---|---|---|---|

| 2025 | $154M | $205M | $256M |

| 2026 | $172M | $242M | $320M |

| 2027 | $193M | $286M | $400M |

| 2028 | $216M | $337M | $500M |

| 2029 | $242M | $398M | $625M |

| 2030 | $271M | $469M | $781M |